Arzt sucht Nachfolger: Nachfolgeregelungen im Gesundheitswesen

Derzeit arbeiten rund 5,7 Millionen Menschen bundesweit im Gesundheitswesen. Davon sind rund 679.000 Menschen in der Arzt- und Praxishilfe angestellt und rund 68% der praktizierenden Ärzte und Ärztinnen sind mindestens 50 Jahre alt, 12,6% sogar 60 und älter. Diese Daten gehen aus einer aktuellen Studie des Statistischen Bundesamts hervor und belegen die Tendenz, dass in naher Zukunft ein Großteil der praktizierenden Ärzte in den Ruhestand eintreten wird. Umso wichtiger also, sich rechtzeitig mit der Nachfolge auseinanderzusetzen, auch wenn dieses Thema Vielen sauer aufstößt und Kopfschmerzen bereitet. Denn nicht nur im Todes- oder Notfall kann eine vorzeitig geklärte Nachfolge Vieles erleichtern.

Aus diesem Grund informiert die Kanzlei Gernoth Ärzte und Ärztinnen über verschiedene Möglichkeiten der Nachfolge, die unterschiedlichen Nachfolgeregelungen sowie die steuerliche Behandlung der Nachfolger bei interner und externer Übernahme der Praxis.

Interne Nachfolge durch Angehörige

Die Interne Nachfolge durch einen direkten oder indirekten Angehörigen ist meist der Wunschgedanke vieler Ärzte. Man kennt sich, man weiß, wie der andere tickt, weiß, dass die Praxis nach Übergabe in guten Händen sein wird. Zudem ist dieser Art der Nachfolge meist die am leichtesten zu planende. So oder so ähnlich, denn auch eine familieninterne Nachfolge kann ihre Tücken haben. Denn wenn wenn die Praxis im Erbfall (Todesfall) an den Nachkommen übergeht, greifen zuallererst gesetzliche Regelungen sowie das Erbschaftssteuerrecht.

Steuerliche Behandlung bei interner Nachfolge: Erbschafts- und Schenkungssteuer

Erbschaftssteuer: Das deutsche Erbschaftssteuerrecht sieht vor, dass jeder, der ein Erbe bezieht, hierfür Steuern zahlen muss. Irrelevant ist dabei, ob es sich bei dem Erbe um Geld, ein Unternehmen, eine Immobilie oder wie im vorliegenden Fall um eine Arztpraxis handelt. Die Berechnung der Höhe der Erbschaftssteuer erfolgt ausgehend von der Höhe bzw. dem Wert des Erbes und ist zudem abhängig vom Verwandtschaftsgrad. Der deutsche Staat sieht hier außerdem Freibeträge vor, die dafür sorgen, dass Hinterbliebene gewisse Summen steuerfrei erben können.

Übersicht der Freibeträge im Erbschaftssteuergesetz

- Steuerklasse I: Ehegatten und Lebenspartner

Freibetrag: 500.000€ - Steuerklasse I: Kinder, Enkelkinder (sofern deren Eltern verstorben sind), Stiefkinder, Adoptivkinder

Freibetrag: 400.000€ - Steuerklasse I: Enkelkinder

Freibetrag: 200.000€ - Steuerklasse I: Eltern und Großeltern

Freibetrag: 100.000€ - Steuerklasse II: Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder

Freibetrag: 20.000€ - Steuerklasse III: Nicht verwandte Erben

Freibetrag: 20.000€

Der jeweilige Freibetrag entscheidet darüber, ab welcher Grenze überhaupt erst Erbschaftssteuer anfällt. Erbt eine Ehefrau als alleinige Erbin von ihrem Ehemann bspw. einen Betrag von 750.000€, so erhält sie die ersten 500.000€ steuerfrei, für die restlichen 250.000€ muss sie dann jedoch Erbschaftssteuer nach Steuerklasse I zahlen.

Schenkungssteuer: Neben der Erbschaftssteuer erhebt der deutsche Fiskus auch für Schenkungen eine Steuer. Das Prinzip ist dabei im Grunde genommen dasselbe: Je nach Verwandtschaftsgrad und Höhe der Schenkung unterscheiden sich die Freibeträge und damit die Höhe der anfallenden Steuern.

- Steuerklasse I: Ehegatten und Lebenspartner

Freibetrag: 500.000€

Steuersatz: 7-30% - Steuerklasse I: Kinder und Enkel (sofern deren Eltern verstorben sind)

Freibetrag: 400.000€

Steuersatz: 7-30% - Steuerklasse I: Stief- und Adoptivkinder

Freibetrag: 400.000€

Steuersatz: 7-30% - Steuerklasse II: Eltern und Großeltern

Freibetrag: 20.000€

Steuersatz: 15-43% - Steuerklasse III: Begünstigte, die nicht verwandt sind

Freibetrag: 20.000€

Steuersatz: 30-50%

Externe Nachfolge durch einen Dritten

Doch nicht immer ist die Option gegeben, die eigene Arztpraxis an einen Familienangehörigen abzugeben. Alternativ kann die Praxis in solchen Fällen auch an einen Dritten übergeben bzw. verkauft werden, was durchaus Vorteile mit sich bringen kann. Denn so kann man sich seinen Nachfolger ganz gezielt aussuchen und im Vorhin abwägen, wer sich für den Posten am besten eignet. Auch hier gibt es wiederum zwei Optionen:

Option A: Übergabe an Mitarbeiter der Praxis (seinerseits ebenfalls zugelassene Arzt)

Option B: Übergabe an Dritten (die Voraussetzungen sind naturgemäß die selben wie bei Option A)

Praxis Nachfolge durch Mitarbeiter

Ähnlich wie Übergabe der Praxis an einen Familienangehörigen stellt die Übergabe an einen bestehenden Mitarbeiter einen klaren Vorteil dar: Man kennt sich. Außerdem ist der jeweilige Mitarbeiter und potenzielle Nachfolger bereits mit den Abläufen in der Praxis und, besonders wichtig, mit den Patienten vertraut. Das gewährleistet einen reibungslosen Betriebsübergang.

Praxisnachfolge durch externen Dritten

Findet sich kein Mitarbeiter, der die Praxis übernehmen möchte bzw. kann, kann über geeignete Ansprechpartner wie Steuerberater für den Heilberuf oder speziell hierfür ausgelegte online Portale ein Nachfolger gefunden werden. Erstere kümmern sich neben der Suche nach dem passenden Nachfolger auch um die gesamte Abwicklung der Praxis-Vermittlung und erleichtern somit erheblich das durchaus komplexe und aufwendige Vorhaben einer Nachfolge.

Wie findet sich ein geeigneter Nachfolger?

Neben fachlichen Voraussetzungen (wie in etwa die Zulassung als Arzt) spielen auch persönliche Kompetenzen eine wichtige Rolle bei der Suche nach dem geeigneten Praxisnachfolger. In der Regel sollte hierfür ein grober Zeitraum von 5 Jahren miteinberechnet werden. So bleibt reichlich Zeit, einen kompetenten Nachfolger zu finden und ihn gegebenenfalls bereits mit dem Personal und den Patienten vertraut zu machen. In der Mehrheit der Fälle verbleibt der alte Besitzer auch nach Übergabe an den Nachfolger noch für einen gewissen Zeitraum in Praxis tätig, um so einen reibungslosen Geschäftsübergang zu gewährleisten und den Nachfolger mit Allem hinreichend vertraut zu machen.

Steuerliche Behandlung bei externer Nachfolge in der Arztpraxis

Ebenso wie bei der internen Nachfolge fallen auch bei externe Nachfolge Steuern an. Hierzu gehören neben der Einkommensteuer auch die Körperschafts-, sowie Gewerbesteuer.

Einkommensteuer: Je nach Höhe des Einkommens variiert der Wert zwischen 14% (Eingangssteuersatz) und 42% (Spitzensteuersatz).

Körperschaftssteuer: Pauschal 15% des zu versteuernden Einkommens juristischer Personen wie Kapitalgesellschaften/ Genossenschaften/ Vereinen.

Gewerbesteuer: Pauschal 3,5% des Gewerbeertrags (exkl. Gewerbesteuerhebesatz).

Sind jedoch gewisse Voraussetzungen erfüllt, ergibt sich auch hier die Aussicht auf Steuervergünstigungen, denn auch hier sieht das deutsche Steuerrecht Freibeträge vor. Hat der die Praxis veräußernde Arzt bspw. das 55. Lebensjahr überschritten, so steht ihm ein Freibetrag von 45.000€ zu - Jedoch nur sofern der Veräußerungsgewinn der Praxis nicht über 181.000€ liegt. Eine weitere Möglichkeit, Steuervergünstigungen einzufahren besteht in der Fünftel-Regel. Detailliertere Informationen hierzu liefert auf Anfrage gerne die Kanzlei Gernoth.

Faktoren bei der Berechnung des Verkaufspreises einer Arztpraxis

Ist die Entscheidung schlussendlich gefallen und sind ein oder mehrere potenzieller Nachfolger gefunden, geht es an das genaue Ermitteln des Verkaufspreises der Arztpraxis. Hierfür sollte man sich an den folgenden Kriterien orientieren:

- Zusammensetzung des Umsatzes

- Kostenstruktur

- Leistungsspektrum der Praxis (Facharztpraxis etc.)

- Ausstattung (Geräte etc.)

- Zustand der Räumlichkeiten und der Einrichtung

- Ist die Praxis barrierefrei?

- Anzutreffende Wettbewerbssituation

- Human Capital (Personal, Patientenstamm)

Verkauf der Praxis im Ganzen oder in Teilen

Beschließt ein niedergelassener Arzt, seine Praxis zu verkaufen, so kann er dies auf zwei verschiedene Arten tun: Zum einen kann er die gesamte Praxis zum Verkauf anbieten, zum anderen kann er auch nur Teile der Praxis an einen Käufer abtreten. Wird die gesamte Praxis verkauft, fällt laut deutschem Steuerrecht keine Umsatzsteuer an. Voraussetzung hierfür ist jedoch, dass tatsächlich die gesamte Praxis, also mitsamt Einrichtung, medizinischen Geräten, Patientenstamm sowie Personal verkauft wird. Maßgeblich ist, dass der Käufer in diesem Fall die Praxis die Geschäftstätigkeit ausnahmslos fortführen kann.

Wird dagegen lediglich ein Teil der Praxis verkauft, ist das Ganze lediglich dann umsatzsteuerfrei, wenn der zu verkaufende Praxisteil den Charakter eines Teilbetriebs hat - Also als selbstständiges wirtschaftliches Unternehmen weitergeführt werden kann.

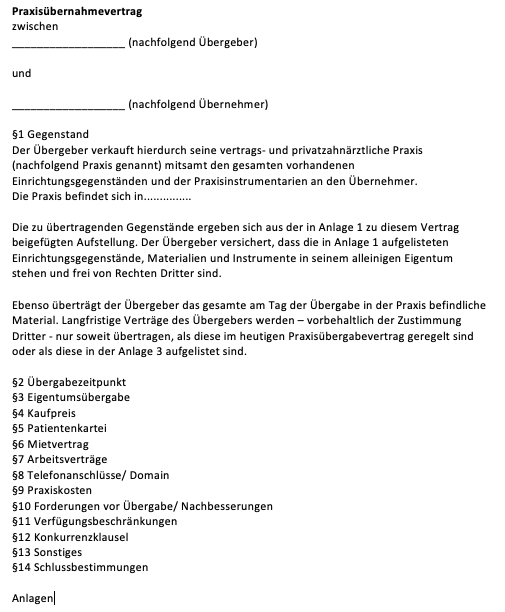

Musterbeispiel eines Nachfolgevertrags