Controlling in der Arztpraxis: Kennzahlen für Ärzte

Ist meine Arztpraxis rentabel? Wie schneide ich im direkten Branchenvergleich mit anderen Praxen ab? Gibt es Potenzial zur Kosten-Optimierung? Erfahrungsgemäß stellen sich Ärzte und Ärztinnen diese Fragen mindestens 1 Mal jährlich, wenn nicht sogar 1 Mal im Quartal. Denn Luft nach oben gibt es bekanntlich immer, oder nicht? Ein Weg, Antworten zu finden, besteht im Controlling und in der Arbeit mit betriebswirtschaftlichen Kennzahlen.

Wir von der Kanzlei Gernoth informieren praxisinhabende Ärzte und Ärztinnen in diesem Artikel über die Betriebssteuerung anhand von Kennzahlen in der Arztpraxis, erklären den Unterschied zwischen harten und weichen Kennzahlen und zeigen anhand konkreter Beispiele, welche Werte erstrebenswert sind.

Wozu dienen Kennzahlen?

In der Betriebswirtschaft gibt eine Vielzahl an Kennzahlen, mithilfe derer Aussagen über die Wirtschaftlichkeit und Effizienz eines Betriebs getroffen werden können. Kennzahlen stellen damit ein wesentliches Instrument des Controllings bzw. der Betriebssteuerung dar und können dabei helfen, Praxisziele sinnvoll umzusetzen. Gleichzeitig dienen Kennzahlen dazu, den (betriebswirtschaftlichen) Erfolg einer Praxis messbar zu machen.

Stichwort Controlling

Die Betriebswirtschaft setzt Controlling nicht unbedingt mit "Kontrolle" gleich. Vielmehr handelt es sich um ein unterstützendes Führungs- und Informationssystem. Eine zentrale Rolle kommt hierbei Informationen zu, denn ohne diese können weder Korrekturen im gegenwärtigen Kurs, noch Maßnahmen zur betriebswirtschaftlichen Optimierung in Angriff genommen werden. Controlling bedeutet also kurz gesagt: Planen, Steuern und Kontrollieren.

Gutes Controlling ist gerade in der Arztpraxis wichtig, da in der Mehrheit der Fälle kein klar kalkulierbares Einkommen zur Verfügung steht. Controlling-Instrumente, zu denen wie bereits erwähnt insbesondere auch Kennzahlen zählen, helfen Praxisinhabern dabei, stets über die aktuelle wirtschaftliche Lage der Praxis informiert zu sein, einen Überblick über die laufenden finanziellen Verpflichtungen zu haben und so ggf. existenzbedrohende Situationen abzuwenden.

Weitere Controlling Instrumente

Neben der Arbeit mit Kennzahlen kommen im Controlling weitere Instrumente zum Einsatz. So zum Beispiel Längs- und/oder Quervergleiche, Benchmarking, Soll-Ist-Vergleiche und Abweichungsanalysen sowie der Einsatz von Indikatoren.

Harte und weiche Kennzahlen

Die Praxis unterscheidet zwischen harten und weichen Kennzahlen. Erstere beziehen sich dabei auf betriebswirtschaftliche bzw. monetäre Zahlen, Zweitere dagegen auf Daten wie Mitarbeiter- oder Patientenzufriedenheit. Sowohl harte als auch weiche Kennzahlen sind definiert, quantifizierbar, messbar und reproduzierbar.

Messbarkeit von harten Kennzahlen: leicht, da konkrete Zahlen und Formeln vorliegen.

Messbarkeit von weichen Kennzahlen: etwas schwieriger, da bspw. für Mitarbeiterzufriedenheit keine unmittelbaren Zahlen vorliegen. In der Regel müssen hierfür weitere Hilfsmittel wie Fragebögen eingesetzt werden.

Unterlagen zur Ermittlung und Bewertung von Kennziffern

Um aussagekräftige betriebswirtschaftliche Daten zu erlangen, ist es notwendig, verschiedene Unterlagen zu Rate zu ziehen. So kann eine wahrheitsgemäße Ermittlung und Bewertung der Praxiskennzahlen erfolgen. Zu den relevanten Unterlagen gehören neben Summen- und Saldenliste unter anderem auch die betriebswirtschaftliche Auswertung (BWA) und die Einnahmen-Überschussrechnung des letzten Kalenderjahres.

Kennziffern in der Arztpraxis im Überblick

Die Betriebswirtschaft unterscheidet neben harten und weichen Kennzahlen auch zwischen fünf weiteren Arten von Kennzahlen:

- Erfolgskennzahlen (Umsatz, Gewinn, Kapitalkosten, Personalleistung, Rohertrag)

- Liquiditätskennzahlen (Anlagendeckung, Kapital, Sofortliquidität)

- Rentabilitätskennzahlen (Umsatzrendite, Gesamtkapitalrendite, Eigenkapitalrentabilität)

- Kennzahlen zur Vermögensstruktur (Eigen- bzw. Fremdkapitalquote, Verschuldungsquote, Entschuldungskraft, Anlagenintensität)

- Kennzahlen zur Umsatzhäufigkeit (Kapitalumschlagskraft)

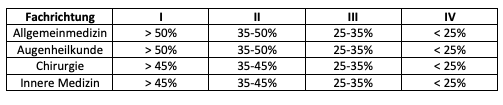

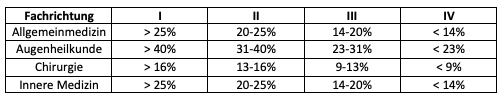

Für jede der Kennzahlen werden grundsätzlich vier Risikoklassen gebildet, anhand derer dann die Bewertung erfolgt.

Risikoklassen im Überblick

Risikoklasse I = sehr gut

Risikoklasse II = gut, Optimierung möglich aber nicht zwingend notwendig

Risikoklasse III = überprüfen, Optimierung ggf. notwendig Risikoklasse

IV: kritisch, Optimierung unbedingt notwendig

Umsatzrendite

Eine der erfahrungsgemäß wichtigsten Kennzahlen für Ärzte und Ärztinnen ist die Rentabilitätskennzahl zur Umsatzrendite.

Formel: Umsatzrendite = Gewinn/ Umsatz

Interpretation der Ergebnisse: Je größer dieser Anteil, desto besser steht die Praxis finanziell da.

Rendite des Betriebsvermögens

Auch die Rendite des Betriebsvermögens ist ebenso wie die Umsatzrendite im Kern eine Rentabilitätskennzahl. Diese Werte sind sind insbesondere bei Übernahmen interessant, da potenzielle Käufer zum Erwerb der Praxis oder für Neuinvestitionen in der Regel Kapital einsetzt. In der Praxis kann für das Betriebsvermögen entweder die Investitionshöhe zum Ausgangspunkt (= ursprüngliche Investitionshöhe) oder der Buchwert des Anlagenvermögens angesetzt werden.

Achtung! Wie der tabellarische Vergleiche gibt es zwischen den Fachrichtungen teils gravierende Unterschiede.

Formel: Rendite des Betriebsvermögens = (Gewinn - Privatbedarf - Altersvorsorge - Steuern)/ Betriebsvermögen

Interpretation der Ergebnisse: Je Je höher dieser Anteil, desto besser ist die Rendite.

Cashflow

Daten zum Cashflow geben ein Bild davon, in wie weit die Praxis, unabhängig von Geldgebern, fähig ist/ sein wird, sich selbst zu finanzieren.

Formel: Cashflow = Jahresüberschuss + Abschreibungen + Erhöhung möglicher Pensionsrückstellungen

Entschuldungskraft

Die Entschuldungskraft wird den Kennzahlen zur Vermögensstruktur zugeordnet. Sie hängt eng mit dem Cashflow Wert zusammen. Da im Grunde genommen fast jede Arztpraxis zur Fremdkapital finanzier wird, ist eine Ermittlung und Bewertung der Entschuldungskraft von großer Wichtigkeit. Berücksichtigt werden dabei Faktoren wie

- Die Höhe des aufgenommenen Fremdgeldes muss (oder sollte) dem Vorhaben und den Möglichkeiten der Praxis angemessen sein.

- Die Praxis muss sich im geplanten Rahmen wirtschaftlich entwickeln.

- Das zur Rückzahlung der Schulden benötigte Geld muss diesem Zweck auch zugeführt werden. Die Nichtbeachtung bzw. Nichteinhaltung dieses Faktors ist einer der wesentlichen Gründe für finanzielle Missstände in Arztpraxen.

Formel: Entschuldungskraft = Cash Flow/ Restschulden

Sofortliquidität bzw. kurzfristige Liquidität

Die Forderung nach Liquidität ist grundsätzlich dann erfüllt, wenn ein Unternehmen es schafft, das finanzielle Gleichgewicht zwischen Einnahmen und Ausgaben herzustellen und dieses auch aufrechtzuerhalten. Bei der Sofortliquidität bzw. kurzfristigen Liquidität handelt es sich dabei um eine spezielle Form der Liquidität, denn sie beschreibt die kurzfristigste Zahlungsfähigkeit einer Arztpraxis.

Formel: Sofortliquidität = (Saldo der Geldkonten + offene Forderungen)/ offene kurzfristige Verbindlichkeiten

Interpretation der Ergebnisse: Beträgt die Sofortliquidität mehr als 100%, befindet sich die Arztpraxis in einer günstigen und sicheren finanziellen Situation, denn in diesem Fall können Gläubiger unmittelbar bedient werden. Da es sich hierbei eher um einen unrealistischen Wert handelt, reichen Werte zwischen 70 und 80% völlig aus - Und das gilt für alle Fachrichtungen.

Personalkostenquote

Fachgebietsübergreifend stellen Personalkosten mit den größten Kostenfaktor in der Arztpraxis dar. Aus diesem Grund kommt diesen Werten eine gesonderte Rolle zu.

Formel: Personalkostenquote = Personalkosten/ Umsatz

Interpretation der Ergebnisse: Je geringer dieser Anteil, desto besser.

Mitarbeiterproduktivität

Neben den Kosten für das Personal, stellt auch die Mitarbeiterproduktivität eine wichtige Kennzahl für praxisinhabende Ärzte und Ärztinnen dar. Diese Kennzahl beschreibt, welchen Umsatz jeder einzelne Mitarbeiter im Schnitt erwirtschaftet.

Formel: Mitarbeiterproduktivität = Umsatz/ Vollbeschäftigungseinheiten

Interpretation der Ergebnisse: Je höher der Wert, desto besser schneiden die Mitarbeiter in Sachen Produktivität ab.

Umsatz je Arztstunde

Der Umsatz je Arztstunde gibt an, wie effektiv der Arzt selbst im direkten Vergleich mit Kollegen derselben Fachrichtung arbeitet. Diese Kennzahl stellt damit auch einen wichtigen Indikator für den Branchenvergleich und das Benchmarking dar. Gleichzeitig gibt diese Kennzahl Aufschluss darüber, wie sinnvoll es ist, Aufgaben an Angestellte abzugeben bzw. Tätigkeiten zu delegieren.

Formel: Umsatz je Arztstunde = Umsatz/ Arbeitsstunden des Arztes

Interpretation der Ergebnisse: Je höher der Wert, desto besser vereint der Inhaber seine Rolle als Geschäftsführer und praktizierendem Arzt.

Vorteile von Controlling mit Kennzahlen für Ärzte und Ärztinnen

- Kennzahlen können betriebliche Zahlungsströme zuverlässig messen und zu deren Einschätzung beitragen

- Kennzahlen bilden die finanzielle Grundlage für die weitere Praxisentwicklung

- Kennzahlen dienen als Entscheidungshilfe bei betrieblichen Entscheidungen